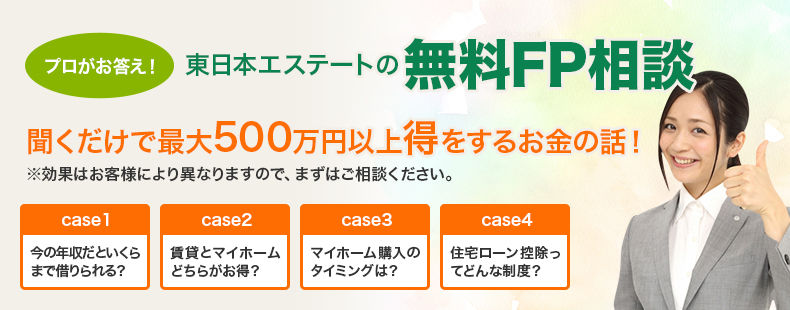

ローン相談・FP⁽ファイナンシャルプラン)シミュレーション無料にて実施中!

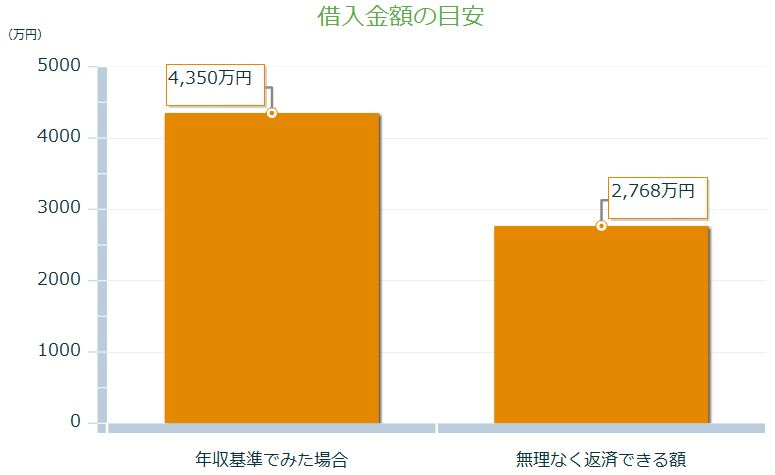

case1:今の年収だといくらまで借りられる?今の家賃と住宅ローンどちらがお得?

物件の購入可能額を知っておくことは住まい選びにおいて不可欠です。もっとも多くの不動産会社では収入と返済比率をもとに物件購入可能額を計算しますが、そのように単に機械的に収入の何パーセントというだけでは将来返済できなくなってしまうおそれがあります。

最悪の場合、泣く泣く我が家を手放す結果になってしまうこともあります。このような事態に陥ってしまわないためにも、私たちは住宅購入においては、単にローンを組むことができるか否かではなく、お客様にとって無理のない返済計画でお家をご購入できるということが重要だと考えています。

現在賃貸でお住まいの方であれば、【その賃料】と【同じ額の月々の返済でローンを組んだ場合】を考えてみると、無理のない返済額といえるかもしれません。いくらまで借りられるか、これはもちろん重要ですが、ローンの返済のために日々の楽しみを犠牲にしてしまうのはもったいないと感じる方も多いはずです。

また、お子様の教育費といった避けられない支出に対する備えを必要とすることも考えられます。このようなライフイベントを考慮したうえで、無理のない負担の範囲で物件を購入するとしたらどれくらいの物件が購入できるだろう。こういったお客様の疑問に対する答えを私たちは用意しております。

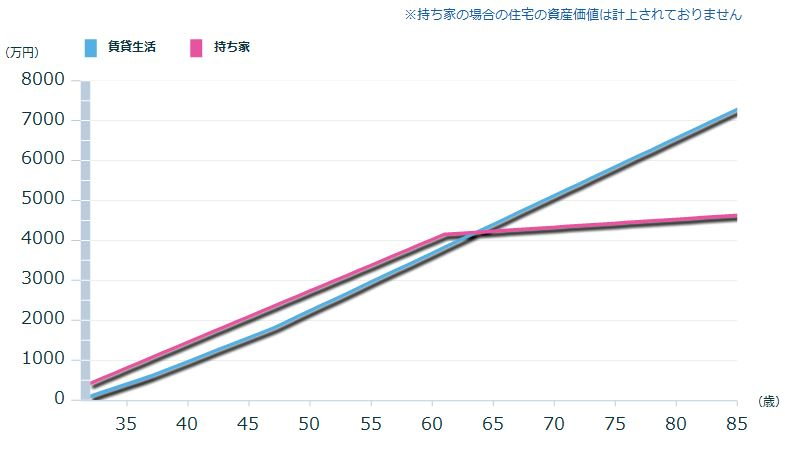

case2:賃貸とマイホームどちらがお得だろう?

賃貸とマイホームどちらがよいだろう、この疑問に対するすべての人に共通する応えはないと思います。というのも、賃貸とマイホームにはそれぞれ異なるメリットがあるからです。

賃貸の場合には気軽に引越しがしやすいという大きなメリットがあります。また、突然の転勤といった事態にも柔軟に対応することができます。

しかし、もしもずっと同じ物件に住むとすれば賃貸よりも住宅ローンを組んだほうが月々の支払いは少なく、結果として安く住むことができますから、経済的です。これはほんの一例に過ぎませんが、実際にはお客様の価値観によって何がメリットかということは大きく変わってくると思います。それぞれのメリット・デメリットを比較した上で最終的にはお客様自身に答えを出して頂くのが最も良いのではないかと思います。

我々にできるのはお客様にとって、何がメリットなのかを具体化・可視化し、判断の材料を提供することです。例えば、総住宅費、賃貸に暮らし続けた場合とマイホームを購入した場合ではどのくらい違うのだろう、こういった疑問に対すると答えを私たちは用意しております。シミュレーションを通して、具体的にいくらぐらい違ってくるのかということを可視化したうえで説明いたします。お客様の住まい選びの参考にしていただけるような発見がきっとあるはずです。

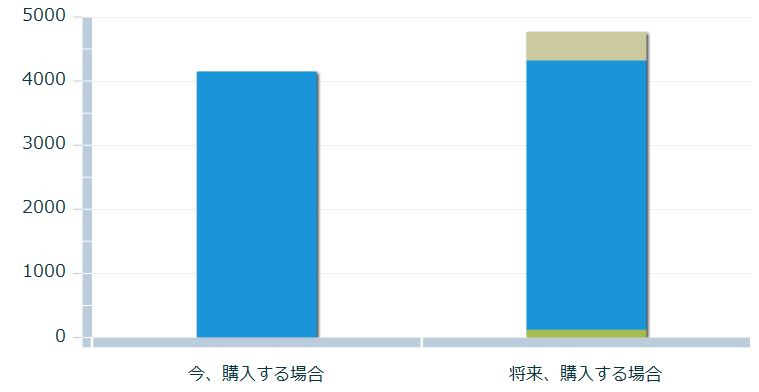

case3:今すぐ住宅を購入すべき?頭金をためてからのほうがいいのでは?

【住宅を購入したいとは考えているけれど、高い金利は払いたくない、だったら頭金をためてからにしよう、両親もそう言っていたし…。】物件価格が同じなら、頭金をためたほうが金融機関に払う利息が少なく済むのは言うまでもありません。それなら、【住宅の購入は頭金を貯めてからのほうがいいかな…。】これは必ずしも正解とはいえません。物件価格もさることながら、頭金を貯める間は家賃を払わなければなりません。なので、頭金を貯めたけれど、住宅費はかえって増えてしまったということも十分に考えられます。現在、ご実家に住まわれていて家賃とは無縁という方もいらっしゃるかもしれません。その場合でも注意しなければならないのは物件価格は今と将来では必ずしも同じではないということです。

タイムリーな話題としては消費税の増税が予定されていることがあります、これは無視しがたいファクターです。また、建築コストも一定ではなく、過去から現在に至る推移を見ていく限りでは上がる可能性が高いとされています。更に、住宅ローンの金利は今が底値といわれており、これから上昇する可能性も十分にあるとされています。これらのことが物件価格に反映された場合、今よりも将来のほうが物件価格が上がる可能性は十分にあります。

実際どれくらい上がるのか、ということを私たちはシミュレーションに基づいて説明させて頂きます。お客様の判断材料のひとつとしてご活用いただけると思います。

また、【今ローンを組んだ場合】と、【将来ローンを組んだ場合】では、定年を迎えたときのローンの残債額が大きく異なってきます。年金が主な収入源である老後に多額の残債務を抱えるのは、非常に大きなリスクを抱えることになるのではないかと思います。頭金を貯めてから住宅を購入するのと、今、住宅を購入するのはリスクヘッジとしてどちらがより有効か、このような観点からメリット・デメリットを考えてみることもできるでしょう。将来に購入する場合には頭金を貯めるのはもちろんのこと、それを運用することによって増やすという選択肢もあるのではないかと思います。逆に住宅ローンを組んでしまうと、資産運用に回せるお金はほとんどなくなってしまうのでは、という疑問もあると思います。

資産運用という面から考えると、例えば手元に100万円あるとして、それを倍にしたいという場合にはどのような選択肢を考えるでしょうか。最も安定した運用法は銀行に預けておくということになるでしょう。しかし、銀行の金利は現在非常に低くなっており、現在持っているお金を倍にするのにはいくら時間があっても足りないという状況です。株式をはじめとした投資という手段も考えられますが、手持ち資金を倍にするとなれば、それ相応のリスクを負わざるを得ず、ハイリスクハイリターンということになってしまいます。現在の低金利は銀行が余剰資金を多く抱えているということと大きく関係しています。

実際、銀行全体では3割超の余剰資金があるといわれています。それだけ有効な資金の投資先がないということにもなるでしょう。

したがって、今、有効な資産運用をするのは非常に難しく、物件価格の上昇や、消費増税分を上回る資産運用を試みた場合、リスクの高い投資をせざるを得ないと思われます。これに対し、住宅ローンを組んで住宅を購入した場合には、上記の値上がりリスクに対するリスクヘッジになると共に、お得な資産運用を可能とする制度の活用を提案することができます。

case4:住宅ローン控除ってどんな制度?

case3で触れたように、手持ちの資金を倍にするというのは今現在にあっては非常に困難で、あったとしても大きなリスクを伴います。しかし、住宅ローンを組んだ場合には、ことによると手持ちの資金を倍にする効果の得ることのできる方法があります。それは住宅ローン控除という制度を活用するということです。

住宅ローン控除とは借り入れした住宅ローンの年末時点の残高の1%分、その年払った所得税の還付を受けられたり、来年支払う住民税が減ったりする制度です。この還付されたお金を好きなことに使うというのももちろんよいのですが、この住宅ローン控除による還付金の活用によって、資金運用としての効果を倍にすることのできる方法があります。

具体的には、この住宅ローン控除を活用したローンの繰上げ返済です。このことによって金融機関に支払う金利を減らすことができ、その効果は通常の資金運用もはるかに大きなものになります。具体的にどれくらい還付されるのかというのは個々人によって異なってきますが、知っているのと知らないのとでは支出額が大きく異なってくるのは間違いありません。

私たちは住宅ローン控除を最大限活用するための提案を行っています。実際にいくら節約できるのか、気になった方は是非ご相談ください。シミュレーションによりすぐに提示できます。